ファイナンシャルプランナーで社会保険労務士の川部紀子です。

「ちょっとだけお金が増えたら嬉しいな!」という気持ちをくすぐるポイント投資。

今回はスマホ決済最大シェアを誇るPayPayの「ボーナス運用」について解説します。

今や「ポイントはそのまんまお金」です。もはやバカにできるものではなくなりました。

この件は前回の記事「一家で“年間10万円”超えも可能?…ポイントは「トリプルで受け取る」意識を」でご確認くださいね。

手に入れたポイントの新しい使い方「ポイント投資」について筆者の実例も紹介します。

PayPay版ポイント投資「ボーナス運用」とは?

PayPayアプリに「ボーナス運用」というコンテンツがあります。これがいわゆるポイント投資と解釈して良いでしょう。

PayPayでは付与されるポイントのことを「PayPay残高」といいます。実際のお金で投資をするわけではなく、獲得したPayPay残高で行うのであくまで疑似投資ということです。

でも、PayPay残高は買い物時の支払いに使えるわけですから、私たちにとっては、お金で投資をすることと同じですよね。

ちなみに、筆者は今年もっとも多額の「PayPay残高」をもらった月は5,394円です。この額をボーナス運用に回せるわけですからなかなかのものです。

PayPayでは付与されるポイントのことを「PayPay残高」といいます。実際のお金で投資をするわけではなく、獲得したPayPay残高で行うのであくまで疑似投資ということです。

でも、PayPay残高は買い物時の支払いに使えるわけですから、私たちにとっては、お金で投資をすることと同じですよね。

ちなみに、筆者は今年もっとも多額の「PayPay残高」をもらった月は5,394円です。この額をボーナス運用に回せるわけですからなかなかのものです。

PayPayボーナス運用はアメリカ株投資だった!

PayPay残高をボーナス運用に回すとなぜ増えたり減ったりするのでしょう?

これはなんとアメリカのたくさんの会社に株式投資をするのと同じ意味合いです。

アメリカの会社といえば、アップル、マイクロソフトなどおなじみの会社がたくさんありますよね。そういったアメリカを代表するような500社の株価全体の動きをあらわす指標があり、PayPayボーナス運用の儲けや損はその動きによるものなのです。

言葉を変換すると、「自分のポイントでアメリカの500社に投資をしている!」という言い方もできると思います。

コースは次の2種類が用意されています。

「スタンダードコース」

まさにアメリカの代表的な500社の株価全体の動きに連動する値動き(プラスマイナス・儲けや損)をするコース

「チャレンジコース」

同じアメリカ株の指標が1増えたら3儲かる、1減ったら3減るというふうに3倍の値動き(プラスマイナス・儲けや損)をするコース

これはなんとアメリカのたくさんの会社に株式投資をするのと同じ意味合いです。

アメリカの会社といえば、アップル、マイクロソフトなどおなじみの会社がたくさんありますよね。そういったアメリカを代表するような500社の株価全体の動きをあらわす指標があり、PayPayボーナス運用の儲けや損はその動きによるものなのです。

言葉を変換すると、「自分のポイントでアメリカの500社に投資をしている!」という言い方もできると思います。

コースは次の2種類が用意されています。

「スタンダードコース」

まさにアメリカの代表的な500社の株価全体の動きに連動する値動き(プラスマイナス・儲けや損)をするコース

「チャレンジコース」

同じアメリカ株の指標が1増えたら3儲かる、1減ったら3減るというふうに3倍の値動き(プラスマイナス・儲けや損)をするコース

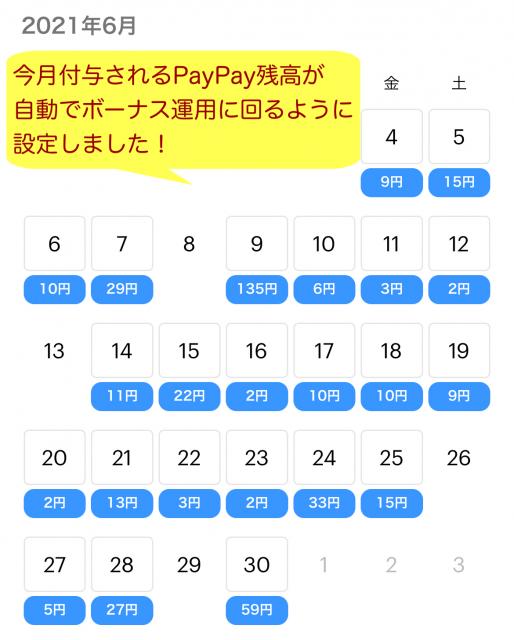

14円分からコツコツ始めて3週間で38円分増えました

筆者は、PayPay残高を前回の記事でオススメしたようにすぐに買い物で使っていたので14円分しかありませんでしたが始めることができました。しかも、ほんの数分で設定できたので、驚くほど手軽です。

以降は、付与されるPayPay残高が自動的にボーナス運用に回るように設定しました。もちろん、自分で決めたタイミングで決めた金額分だけということも可能です。

結果、現時点で約608円分がボーナス運用に回り、結果はプラス38円(+6.25%)です。もちろん、この合計646円分は買い物の支払いに使うこともできます。

以降は、付与されるPayPay残高が自動的にボーナス運用に回るように設定しました。もちろん、自分で決めたタイミングで決めた金額分だけということも可能です。

結果、現時点で約608円分がボーナス運用に回り、結果はプラス38円(+6.25%)です。もちろん、この合計646円分は買い物の支払いに使うこともできます。

儲かっても税金がかからない

今は金利が低く、100万円の定期預金でも1年で20円ほどにしかなりません。でも、ここから20.315%の税金が引かれます。

PayPayボーナス運用はアメリカの500社次第なのでマイナスも有りえますが筆者は実際に3週間ほどで38円プラスの状態です。マイナスになってもその金額を自腹で埋める必要もありません。

税金に関しても、一般にポイントやマイレージは業者からのサービスや値引きという扱いになっており税金の対象ではありません。

仮にポイントの解釈が変わり金銭の受け取りとなっても50万円までは税金がかからないので心配なさそうですね。

PayPayボーナス運用はアメリカの500社次第なのでマイナスも有りえますが筆者は実際に3週間ほどで38円プラスの状態です。マイナスになってもその金額を自腹で埋める必要もありません。

税金に関しても、一般にポイントやマイレージは業者からのサービスや値引きという扱いになっており税金の対象ではありません。

仮にポイントの解釈が変わり金銭の受け取りとなっても50万円までは税金がかからないので心配なさそうですね。

まとめ

仕事柄、投資についてのレクチャーも勉強もしますし、実際に自分のお金で20年ほどさまざまな商品や仕組みで資産運用を行っていますが、ポイント投資の類は始めての経験です。ここまでお手軽にできるものは今まで見たことがありませんでしたし、アメリカの指標を採用していることなど興味深い点も多くありました。

簡単なのでPayPayユーザーは誰でも数分で始められますが、何も考えなければ増えたか減ったかだけのものでしかありません。

せっかく資産運用に触れるなら、今回お伝えしたような「何に投資されるの?」「税金はどうなるの?」などの疑問を持ち、お金に関する少しの学びも手に入れてほしいですね。

簡単なのでPayPayユーザーは誰でも数分で始められますが、何も考えなければ増えたか減ったかだけのものでしかありません。

せっかく資産運用に触れるなら、今回お伝えしたような「何に投資されるの?」「税金はどうなるの?」などの疑問を持ち、お金に関する少しの学びも手に入れてほしいですね。

PayPay版ポイント投資「ボーナス運用」とは?

PayPayアプリに「ボーナス運用」というコンテンツがあります。これがいわゆるポイント投資と解釈して良いでしょう。

PayPayでは付与されるポイントのことを「PayPay残高」といいます。実際のお金で投資をするわけではなく、獲得したPayPay残高で行うのであくまで疑似投資ということです。

でも、PayPay残高は買い物時の支払いに使えるわけですから、私たちにとっては、お金で投資をすることと同じですよね。

ちなみに、筆者は今年もっとも多額の「PayPay残高」をもらった月は5,394円です。この額をボーナス運用に回せるわけですからなかなかのものです。

PayPayでは付与されるポイントのことを「PayPay残高」といいます。実際のお金で投資をするわけではなく、獲得したPayPay残高で行うのであくまで疑似投資ということです。

でも、PayPay残高は買い物時の支払いに使えるわけですから、私たちにとっては、お金で投資をすることと同じですよね。

ちなみに、筆者は今年もっとも多額の「PayPay残高」をもらった月は5,394円です。この額をボーナス運用に回せるわけですからなかなかのものです。

PayPayボーナス運用はアメリカ株投資だった!

PayPay残高をボーナス運用に回すとなぜ増えたり減ったりするのでしょう?

これはなんとアメリカのたくさんの会社に株式投資をするのと同じ意味合いです。

アメリカの会社といえば、アップル、マイクロソフトなどおなじみの会社がたくさんありますよね。そういったアメリカを代表するような500社の株価全体の動きをあらわす指標があり、PayPayボーナス運用の儲けや損はその動きによるものなのです。

言葉を変換すると、「自分のポイントでアメリカの500社に投資をしている!」という言い方もできると思います。

コースは次の2種類が用意されています。

「スタンダードコース」

まさにアメリカの代表的な500社の株価全体の動きに連動する値動き(プラスマイナス・儲けや損)をするコース

「チャレンジコース」

同じアメリカ株の指標が1増えたら3儲かる、1減ったら3減るというふうに3倍の値動き(プラスマイナス・儲けや損)をするコース

これはなんとアメリカのたくさんの会社に株式投資をするのと同じ意味合いです。

アメリカの会社といえば、アップル、マイクロソフトなどおなじみの会社がたくさんありますよね。そういったアメリカを代表するような500社の株価全体の動きをあらわす指標があり、PayPayボーナス運用の儲けや損はその動きによるものなのです。

言葉を変換すると、「自分のポイントでアメリカの500社に投資をしている!」という言い方もできると思います。

コースは次の2種類が用意されています。

「スタンダードコース」

まさにアメリカの代表的な500社の株価全体の動きに連動する値動き(プラスマイナス・儲けや損)をするコース

「チャレンジコース」

同じアメリカ株の指標が1増えたら3儲かる、1減ったら3減るというふうに3倍の値動き(プラスマイナス・儲けや損)をするコース

14円分からコツコツ始めて3週間で38円分増えました

筆者は、PayPay残高を前回の記事でオススメしたようにすぐに買い物で使っていたので14円分しかありませんでしたが始めることができました。しかも、ほんの数分で設定できたので、驚くほど手軽です。

以降は、付与されるPayPay残高が自動的にボーナス運用に回るように設定しました。もちろん、自分で決めたタイミングで決めた金額分だけということも可能です。

結果、現時点で約608円分がボーナス運用に回り、結果はプラス38円(+6.25%)です。もちろん、この合計646円分は買い物の支払いに使うこともできます。

以降は、付与されるPayPay残高が自動的にボーナス運用に回るように設定しました。もちろん、自分で決めたタイミングで決めた金額分だけということも可能です。

結果、現時点で約608円分がボーナス運用に回り、結果はプラス38円(+6.25%)です。もちろん、この合計646円分は買い物の支払いに使うこともできます。

儲かっても税金がかからない

今は金利が低く、100万円の定期預金でも1年で20円ほどにしかなりません。でも、ここから20.315%の税金が引かれます。

PayPayボーナス運用はアメリカの500社次第なのでマイナスも有りえますが筆者は実際に3週間ほどで38円プラスの状態です。マイナスになってもその金額を自腹で埋める必要もありません。

税金に関しても、一般にポイントやマイレージは業者からのサービスや値引きという扱いになっており税金の対象ではありません。

仮にポイントの解釈が変わり金銭の受け取りとなっても50万円までは税金がかからないので心配なさそうですね。

PayPayボーナス運用はアメリカの500社次第なのでマイナスも有りえますが筆者は実際に3週間ほどで38円プラスの状態です。マイナスになってもその金額を自腹で埋める必要もありません。

税金に関しても、一般にポイントやマイレージは業者からのサービスや値引きという扱いになっており税金の対象ではありません。

仮にポイントの解釈が変わり金銭の受け取りとなっても50万円までは税金がかからないので心配なさそうですね。

まとめ

仕事柄、投資についてのレクチャーも勉強もしますし、実際に自分のお金で20年ほどさまざまな商品や仕組みで資産運用を行っていますが、ポイント投資の類は始めての経験です。ここまでお手軽にできるものは今まで見たことがありませんでしたし、アメリカの指標を採用していることなど興味深い点も多くありました。

簡単なのでPayPayユーザーは誰でも数分で始められますが、何も考えなければ増えたか減ったかだけのものでしかありません。

せっかく資産運用に触れるなら、今回お伝えしたような「何に投資されるの?」「税金はどうなるの?」などの疑問を持ち、お金に関する少しの学びも手に入れてほしいですね。

簡単なのでPayPayユーザーは誰でも数分で始められますが、何も考えなければ増えたか減ったかだけのものでしかありません。

せっかく資産運用に触れるなら、今回お伝えしたような「何に投資されるの?」「税金はどうなるの?」などの疑問を持ち、お金に関する少しの学びも手に入れてほしいですね。

川部紀子

ファイナンシャルプランナー・社会保険労務士

ファイナンシャルプランナー(CFP®、1級FP技能士)社会保険労務士として全国で活動中。講演・セミナー、執筆、相談業務の他、テレビ、ラジオ等メディア出演も多数。初心者にも分かりやすい解説と楽しく飽きさせない語り口に定評があり、「お金」にまつわる講師依頼は年間約200件。受講者は3万人を超えた。近著『まだ間に合う 老後資金4000万円をつくる! お金の貯め方・増やし方』(明日香出版社)も好評発売中。